Penyegelan adalah tindakan menempatkan tanda segel pada tempat atau ruangan tertentu serta barang bergerak dan/atau tidak bergerak yang digunakan atau patut diduga digunakan sebagai tempat atau alat untuk menyimpan buku atau catatan, dokumen, termasuk data yang dikelola secara elektronik dan benda-benda lain.

Pemeriksa pajak berwewenang untuk melakukan penyegelan tempat atau ruang tertentu serta barang bergerak dan/atau tidak bergerak. Dijelaskan dalam Pasal 32 PMK 17/PMK.03/2013 bahwa pemeriksa pajak juga berwenang melakukan penyegelan untuk memperoleh atau mengamankan buku, catatan, dan/atau dokumen, termasuk data yang dikelola secara elektronik, dan benda-benda lain yang dapat memberi petunjuk tentang kegiatan usaha atau pekerjaan bebas Wajib Pajak yang diperiksa agar tidak dipindahkan, dihilangkan, dimusnahkan, diubah, dirusak, ditukar, atau dipalsukan.

Penyegelan sejatinya dapat dilakukan apabila pada saat pelaksanaan pemeriksaan lapangan Wajib Pajak:

- Tidak memberi kesempatan kepada pemeriksa pajak untuk memasuki tempat tertentu serta memeriksa suatu barang yang diduga menyimpan barang bukti untuk pemeriksaan

- Menolak memberi bantuan pada saat pemeriksaan

- Tidak berada di tempat yang sehausnya dilakukan pemeriksaan, sehingga dilakukan pengamanan sampai pemeriksaan ditunda

Penyegelan dilakukan menggunakan tanda segel. Penyegelan ini dilakukan oleh pemeriksa pajak dengan disaksikan oleh sekurang-kurangnya dua orang yang telah dewasa selain anggota tim pemeriksa pajak yang sekaligus menjadi saksi pada saat penandatanganan berita acara penyegelan.

Berita acara penyegelan ini wajib dibuat oleh pemeriksa pajak. Berita acara tersebut dibuat dua rangkap dan rangkap kedua diserahkan kepada Wajib Pajak, wakil, kuasa, pegawai, atau anggota keluarga yang telah dewasa dari Wajib Pajak yang diperiksa.

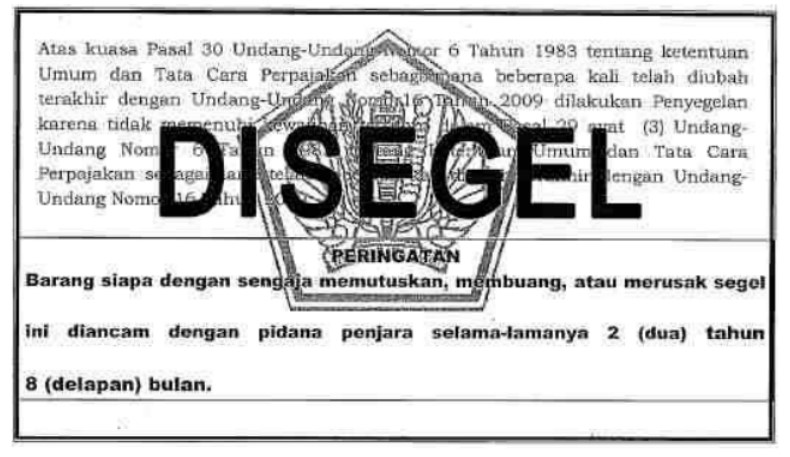

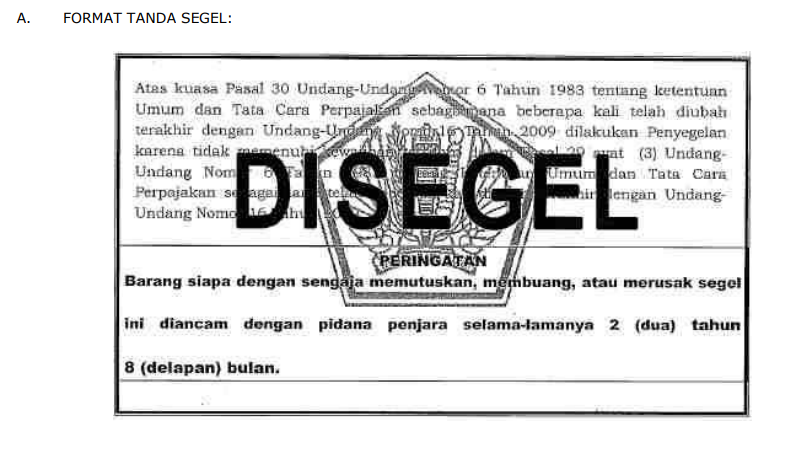

Berikut ini format tanda penyegelan yang terlampir pada Lampiran IV PMK 17/PMK.03/2013

Categories:

Tax Learning

.jpg)

.jpg)

Artikel Terkait

PMK 15/2025 Ubah Batas Waktu Penyampaian Tanggapan SPHP

Tax Alert18 Februari 2025

Update! Ini 3 Tipe Pemeriksaan yang Dapat Dilakukan DJP

Tax Alert17 Februari 2025